是酌量借帮于某种介质(如X射线、电磁场、超声波等)与人体互相效用,把人体内部机合器官组织、密度以影像式样再现出来,供诊断医师按照影像供应的音讯举行占定,从而对人体矫健情状举行评判的一门科学。

独立医学影像诊断中央/Medical Imaging Center是指独立修立的行使X射线、CT、磁共振、超声等新颖成像时间对人体举行查验,并连接病史、临床症状、体征及其他辅帮查验、归纳阐发,并出具影像诊断定见的医疗机构,不搜罗医疗机构内设的医学影像诊断部分。

1)影像搜集开发添置不全,愚弄率较低,本钱接受期赶上报废更新期,各院反复置备奢侈投资资源,红利才华较弱;

起初,时间的升级是行业进取的阶梯。独立医疗影像中央的出世离不开进步音讯时间的援手。古板病院成像部的胶片成像时间相对掉队,影像需求手工归档,积聚还会受处境条目标影响。

目前,PACS时间正在国内各病院的引进和普及,为数字化影像和传输奠定基本,天生了联网和践诺影像音讯编造的基础条目。

PACS编造是Picture Archiving and Communication Systems的缩写,意为影像归档和通讯编造。它是行使正在病院影像科室的编造,重要的工作便是把闲居出现的种种医学影像(搜罗核磁,CT,超声,种种X光机,种种红表仪、显微仪等开发出现的图像)通过种种接口(模仿,DICOM,收集)以数字化的式样海量保管起来,当需求的光阴正在肯定的授权下可以很疾的调回行使,同时增添少许辅帮诊断经管功效。它正在种种影像开发间传输数据和机合存储数据拥有苛重效用。

如此看来,PACS编造自己曾经属于音讯化,那为何还要举行资源整合、生长互联网介入的第三方影像中央的PACS平台呢?

这就牵涉到PACS的坏处。病院每天都要存储海量患者数据,个中重要便是影像科数据。中国人丁多、患者基数大,医学影像原料的存储面对很大题目。况且各病院引入的分歧PACS编造目前只实用于内部联网,各病院之间影像的互通和多终端互换再有待达成... ...

2015.03 《 国务院办公厅合于印发世界医疗卫生效劳体例筹划纲领(2015—2020年)的知照》

创办区域医学影像中央,激动创办“下层医疗卫希望构查验、病院诊断”的效劳形式,降低下层医学影像效劳才华。

苛控公立病院超常设备大型医用开发。社会办医疗机构设备大型医用开发,凡适合筹划条目和准入天分的,不得以任何原因限度。

援手第三方机构构修医学影像、矫健档案、检修申报、 医疗音讯共享效劳平台,渐渐创办跨病院的医疗数据共享互换规范体例。

国度原则通常医疗机构需引进大型医疗开发都需求过程审批,因而要念建树一个独立的第三方影像中央就要依法获得《放射诊疗许可证》和《大型医用开发设备许可证》;开发投放的《设备证》的得回就成为了影像中央建树的第一道合卡和竞赛力。

别的,浙江动作世界第一个出立第三方影像中央规矩的省份,对这类机构“有什么”和“做什么/不做什么”有着明了的原则:

科室条件:分为必设科室和选设科室,个中必设科室重要搜罗放射科、超声科、开发音讯科及辅帮科室,可选设科室重要与中央展开交易合联,如核医学科等。

开发条件:起码装备DR2台、16排CT和64排及以上CT各1台、1.5T或以上MRI1台;超声3台。正在此基本上能够拔取设备SPECT、PET-CT、PET-MRI,展开核医学查验诊断。同时,防护和挽救开发、音讯化开发、急救用房、急救开发和挽救药品也必不成少。

职员条件:放射专业起码有主任医师2名,副主任医师2名,主治医师4名,副主任技师1名,主管技师4名,技师4名。个中本机构的固定医师和技师各起码4名。超声诊断专业注册限度为医学影像和放射调治专业的执业医师,起码有主任医师1名,副主任医师1名,主治医师2名。个中本机构的固定医师起码2名。核医学专业起码有高级职称医师1名,主治医师2名,主管技师2名。个中本机构的固定医师起码2名,技师起码1名。

影像(搜罗其他查验)原料的周密共享。智能早筛、强大疾病筛查、精准调治、辅帮决议等影像大数据阐刊行使效劳;

正在明明确影像中央的性子之后,您或许会出现如此的疑义:它是奈何与病院结合/合营而且展开闲居交易的呢?下面来为您浮现三类区域医学影像中央的结合形式,火线多图高能。

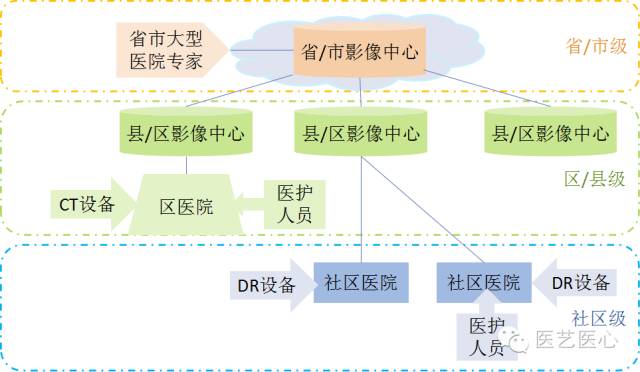

第一类是“医联体”影像中央形式,它是以深化医改,饱动区域卫生音讯化和医联体体例改良为导向,针对省、市、区(县)各个分歧的行政区域,摆设适合各地域的医联体影像中央,酿成省-市-区(县)一体化影像中央收集。这类以层层递进的形式共享省市医疗诊断资源,固然不属于独立第三方影像中央,不过其远大的结合一朝杀青对接,就会对全面医疗影像行业形成打倒性的的膺惩。

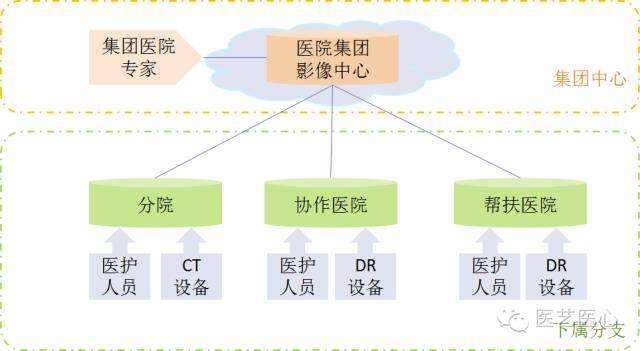

第二类是集团病院影像中央,是以降低病院医疗资源愚弄率和经济效益、降低重心竞赛力为导向,以生长集团病院高端医疗影像开发效劳为契机,针对公立、私立、部队和学校等分歧类型的集团病院打造集团病院影像中央。这类结合形式与“医联体”极为相像,范畴也很大,只然而不是以分歧级另表行政区域,而是以病院集团重心与分支为划分。

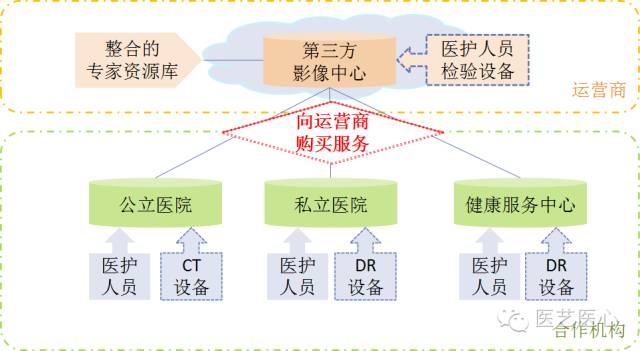

第三类形式便是咱们会着重先容的第三方独立影像中央或“云影像”平台,该形式会引入第三方投资商,整合各方专家资源,构修对表运营效劳的第三方独立影像中央,各医疗机构、矫健效劳机构等可按需置备效劳,从而降低影像诊断秤谌。

第三方运营商的引入会使医疗影像行业更具生机,各式医疗机构能够轻装上阵,按需置备效劳,灵动调动生长计谋。

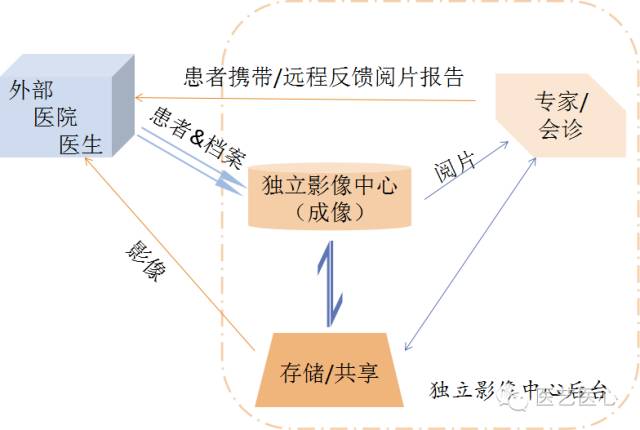

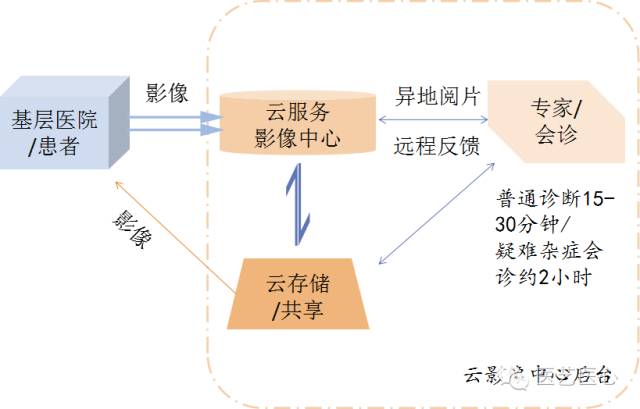

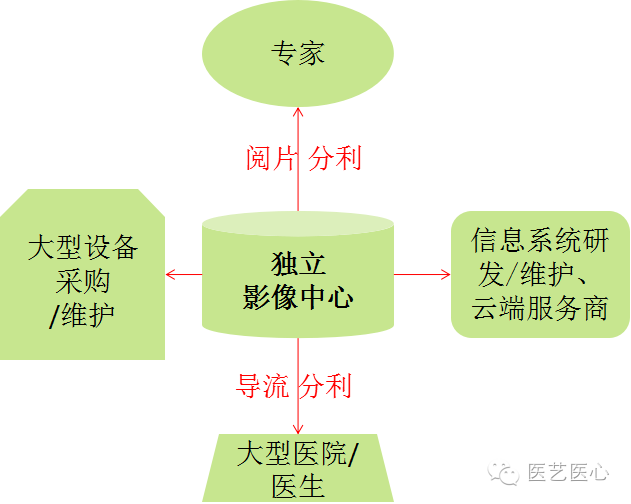

第一类是含开发的独立医学影像中央。重要为不装备影像开发或是患者过多的病院招呼需求成像的患者,内里有最好的影像开发,有病人需求做影像查验,开个票据到那儿做,置备医学影像中央的效劳。这种独立的第三方影像中央普通也会装备全职的阅片专家来出具影像诊断,因而联网之后也正在异地供应纯真的阅片效劳;也会有音讯编造积聚和共享这些影像原料。

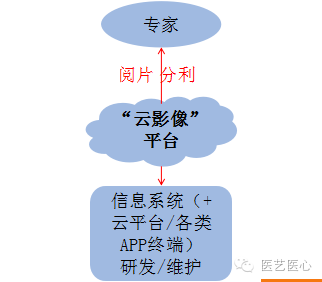

第二类是从完善影像中央交易中剥离出来的轻资产纯效劳类型,即虚拟影像中央。它针对有开发的病院所出现的洪量影像数据,把全职和表聘的兼职专家和病人的需求对接起来。通过创办云端的医学影像中央,连结下层病院,影像转达上来,专家正在异地看到影像就能够出申报,是不优劣常轻易呢。

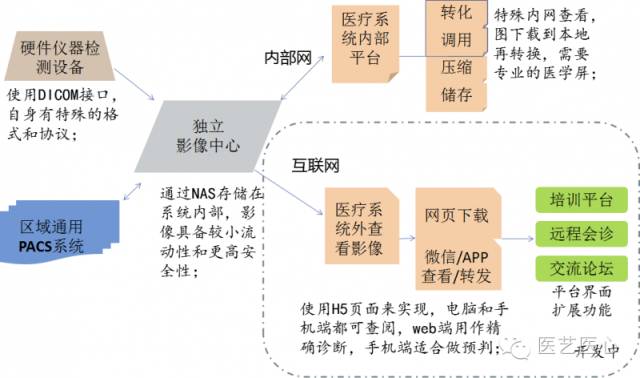

目前,DICOM是较为一般的接口式样,本身有着特地的花样和公约。于是,病院公共都市花费较大本钱来置备、保护本身的PACS编造,乃至有一位特意的“网管”——PACS工程师。况且正在这一层面,这些影像并不具备任何活动性,只通过NAS存储正在病院内编造里,医师念要调取的光阴,要正在特地收集内看,图下载到当地再转换,乃至需求专业的医学屏。不过区域整合的影像中央能够纠合股源,帮帮各病院减削开销,而且供应通用性更强的影像效劳。

患者透过医师通过收集平成阅片后,转账给影像平台,平台拘留肯定平台编造行使费后,再将肯定命额的分成以肯定周期支出给专家报答;

据各影像项目标市集范畴假设,假设省会都会的独立影像中央可补宽裕享 50%的 PET-CT市集,10%对 CT 和 MRI 有紧急或者更高端需求的市集,则省会都会的影像中央市集范畴可达 200 多亿元。假设县级市的独立影像中央可分流 15%的 DR、CT、MRI 市集,则范畴可达 300 亿元以上。

相对的,云读片的价钱较不成测,通过收集考察已知的患者/医师需求支出的专家读片用度正在15-50元/次不等(与地区、专家级别有很大相干),且离开了线下独立影像中央的流量入口,奈何获取安定、高附加值的片源,要看平台运营的获胜与否。线下的独立影像中央是流量入口,正在中央体例内供应长途读片效劳比纯粹轻资产的读片云平台更具操作性。纯轻资产的长途读片平台获取高代价的片子、供应规范化的效劳、让病院或者患者应许为纯粹的效劳买单等是难点。

独立影像中央为保障效劳的完善性,需求采购本钱奋发的尖端影像开发;并正在降低影像开发设备和读片效劳的同时,对本地病院、医师按导流人次举行益处积累。

相对的,走轻资产门途的云影像平台则需求为阅片专家分成和保护医疗音讯编造PACS,而且斥地各式线上终端,如网站、论坛、APP等。

美国医疗影像市集估摸可到达 1 千亿美元,个中高达四成的效劳是由第三方的独立影像中央供应。相较而言,独立影像中央比病院内部影像的查验用度更低(和各家主流保障公司的合营机造)、效劳更优质。

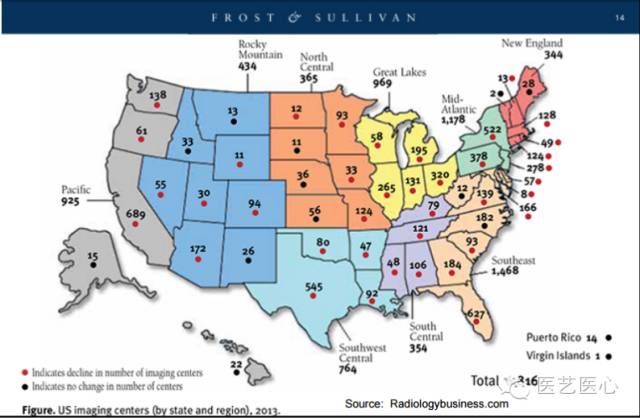

图为2013年美国独立影像中央的数目(全部6816家)和散布情状;个中齐全独立的影像中央约2421家,占比约35%,基础适合其正在市集范畴中的占比。

RadNet公司创立於1980年,过去名为Primedex Health Systems, Inc,并於2006年11月改名为RadNet,Inc.。公司总部位於加利福尼亚州的洛杉矶,是美国最大的整合型门诊及医疗影像中央。共有7300名员工,正在美国境内设有309个运营中央,纠合正在加州、纽约、新泽西和弗罗里达等7幼我丁繁密州,所正在区域笼盖了美国约25%人丁。公司还向约75万签约医疗集体和独立医师机合供应医学影像效劳。每年杀青赶上6百万份影像交易,客户惬意度到达95.5%。旗下子公司eRAD卖力研发及出售电脑影像编造,搜罗PACS及流程处理效劳。有赶上250家病院、长途会诊、图像中央和专家行使eRAD收集存取图像。另一子公司Imaging On Call LLC供应长途医疗图像会诊效劳。(数据截止2016/06/26)

RadNet供应从为患者成像到出具影像诊断申报的完善流程,检测项目重要搜罗X射线、超声、乳腺检测、MRI、CT等,个中MRI、CT 单项收费较高。左下图为交易收入组织。

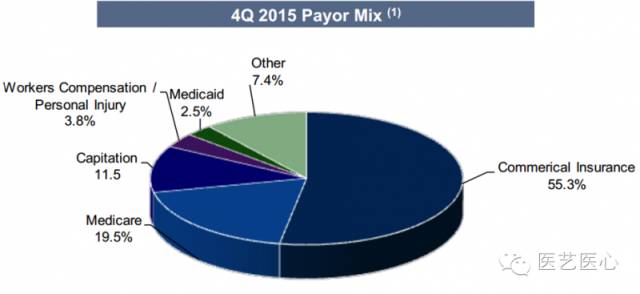

值得一提的是RadNet的支出者优劣常多样化的,但重要由55.3%的贸易保障与19.5%的联国医疗保障组成(如下图)。

RadNet公司则通过与病院、诊所和医疗专家签署合约降低行业门槛并下降竞赛胁迫。合约的周期均值正在10年以上,合约价钱以每年1%至3%的速度拉长,且续约率极高——这种合约景象保障了红利的安定性和可预测性。

患者拔取到RadNet做影像的驱动成分正在于其效劳的高性价比和便捷的支出(走保障)。而保障公司拔取RadNet的重要来因是RadNet可以让己方的客户正在较好的医疗条目下发作较低的医疗用度,而且RadNet还为保障公司供应遵守人头付年费的形式capitation,如此会明显下降保障机构的谋划危急。

正在运营形式上,RadNet堪称独立第三方医疗影像诊断中央的模板:其远大的开发资源、站点收集、合营医疗机构、专家资源、保障收集编织了一个从“开发-医疗机构-患者效劳-保障支出”的齐全体例,从而达成各方多赢。——国金证券阐发

随后咱们再来看看RadNet的一连生长计谋,美国独立的第三方影像机构的总量自2008年之后是略有消重的,来因是RadNet,Alliance Healthcare Sevice这类龙头企业通过吞并收购幼的影像机构的式样连结交易的扩张。

国金证券的阐发师表现,第三方独立影像机构正在美国生长30多年来曾经进入一个行业整合洗牌的阶段,大的第三方影像机构因为可以引流更多的上游病患并以更低的价钱拿到影像开发的上风,正在接续扩张的进程中对幼的影像机构举行了统一吸取。正在美国,第三方影像中央范畴化的壁垒已然酿成,跟着纠合度的降低行业中的当先企业将会吞没更多的市集,而幼的企业以及新进入者的生活空间会更为窄幼。这对中国的独立影像行业有着前瞻性的旨趣。

泰和诚医疗集团有限公司(Concord Medical Services Holdings Limited,纽约证券来往所股票代码CCM),注册正在开曼群岛,是美国纽交所主板上市的中国第一家医疗效劳公司,旗下具有香港数码医疗、上海医学之星、深圳傲华等医疗行业的著名企业,号称目前亚洲范畴最大、专业才华最强、从业时分最长的病院专业投资效劳商及肿瘤放射性调治及影像诊断中央的收集运营商。

泰和诚医疗效劳中央永恒埋头于向肿瘤诊断和放疗市集供应开发投资和专业经管效劳,正在影像开发方面,泰和诚具有环球进步的影像开发,如64排PET-CT、64排CT、顶级3T核磁、ECT等尖端开发。通过租赁开发、专业经管的形式,与76家病院合营(重要为三甲病院),正在病院内创办了140个放疗和影像诊断中央。与三甲病院签署6-20年的永恒开发租赁与专业效劳合同,公司卖力置备开发、为诊疗中央供应优化调治计划、其他诊疗中央医师会诊、临床酌量等专业效劳。每年遵守合同原则的比例(多为利润50%~90%)与病院举行利润分成。由此能够臆想,泰和诚集团动作上游的开发供应商曾经负责了繁多病院的开发供应(62.25%的收入泉源)和效劳需求。

然而集团公司并不念止步于此,嗅到了医疗影像行业的改良或许对开发市集出现的膺惩,泰和诚决心愚弄现有资源提前调动生长计谋,目前,泰和诚集团将与上海新虹桥国际医学中央及GE 中国医疗正在该医学园区内摆设一所独立影像诊断中央,为园区中的其他医疗机构供应影像诊断效劳。同时将引进寰宇一流的诊断时间及经管效劳理念,并通过长途诊疗平台笼盖中国经济最郁勃区域——长江三角洲地域。上海新虹桥国际医疗中央影像诊断中央大概将成为中国第一家独立的、特许的、不从属于病院的医学影像诊断中央,成为国内重资产运营独立影像中央的标杆。

和海表上市的泰和诚相仿,华润万东是国产大型影像开发的龙头企业。由于其正在下层开发的投放率很高,为公司展开长途读片诊断交易供应很强的基本,来日展开长途诊断拥有自然的上风。

表面上来说,构修医疗影像云正在既有硬件又有软件的医械公司身上能够达成。这类医械公司能够被称为“接口型”公司,其特色是依附过往的市集深耕,具有重大的用户资源和音讯蕴蓄积聚,其线下端打造的效劳场景拥有自然的数据收罗属性,而公司基于云所供应线上的效劳与其正本交易之间的协同性优越。因而线下搜集数据,线上传输数据,并逾越线上线下并将之连结起来正在其力所能及的限度之内。—— E药脸谱网

2015 韶华润万东由国有企业变为民营企业,大股东鱼跃科技入主之后,新经管层交卸改良,公司也已启动了员工持股策划,打造国内富饶竞赛力的医疗影像公司和第三方医学影像效劳平台。

2015年4月9日,江苏鱼跃科技生长有限公司(以下简称“鱼跃科技”)正式“入主”华润万东:北京医药集团有限负担公司持有的华润万东医疗配备股份有限公司111,501,000股股份(占华润万东总股本的51.51%)已于2015年4月8日扫数过户到鱼跃科技名下;别的,华润医药投资有限公司持有的上海医疗工具(集团)有限公司(以下简称“上械集团”)100%股权已于2015年4月2日扫数过户到鱼跃科技名下。

2015年4月,万东医疗公布布告,发布万东医疗与阿里矫健正在医疗影像、阿里矫健云病院平台周密合营,万东医疗医学影像旗舰店进驻阿里矫健云病院平台。2016年3月,华润万东旗下的万里云医疗音讯科技(北京)有限公司得回了阿里矫健增资的2.25亿元,供应影像读片阐发效劳,加疾打造互联网独立医学影像实行室过程,展开2B、2C长途医学影像诊断及合联效劳,构修医学影像大平台。此项目日前已正在郑州病院影像中央试点:由公司投摊开发,与三甲病院和本地民营病院医师合营,采用医师兼职的景象举行读片阐发。

1975年3月,正在山东省立病院放射科基本上,山东省医学影像学酌量所建树,目前是国内范畴最大、独一拥有独立法人资历的集医学影像学诊断、介入调治、科研和教学培训为一体的医疗科研机构。

以山东省医学影像学长途影像中央为基本,组玉成省影像医学资源共享音讯编造,通过收集编造向基层医疗机构供应影像时间效劳,搜罗疑义病例会诊,影像申报书写,影像查验转诊预定等功效;

向影像开发不全的县区级病院、缺乏影像开发的下层、社区病院和私营病院,供应第三方优质的影像医学资源效劳,为下层病院做影像查验出具诊断申报;

以山东省医学影像诊疗科技立异同盟为平台,与构成单元的38家医疗机构,创办山东省医学影像诊疗科技立异效劳音讯收集编造。

因为具备进步的互通平台,山东省医学影像学酌量所的影响力乃至辐射到了省表的周边区域,不少表省患者进入到这一体例中享福更完竣的效劳。这是一个通过区域影像整合股源降低竞赛力的获胜案例。

广宇集团公司原本是浙江省的房地产企业,近两到三年从来念转型,之前正在环保和大矫健中商酌,本年今后曾经确认了大矫健为重要的转型宗旨。

由于看好独立医学影像中央这个新兴行业,其转型的第一步便是进入这个周围。2015年6月1日,公司和上海世正医疗科技协同出资建树杭州德康医学影像诊断中央有限公司。合股公司注册资金金5000万元,个中公司出资1000万元持有其20%股权,上海世正医疗科技出资4000万元持有其80%股权。合营方上海世正正在影像周围快要 20 年,之前投资运营 23 家 PET-CT 影像诊断和肿瘤放疗中央。竞赛上风再现正在有开发投放的设备证、以及顶尖的读片团队(中山病院影像科主任带队近 60 人的高职称医师团队),而广宇资金金的流入势必会扩展其现有的范畴和竞赛力,抢占更多的市集份额。

海纳医信(北京)软件科技有限负担公司,是由数位留美归国专家和经管者协同创立的国度级高新时间企业,是北京市、中合村及清华科技园核心援手的自帮立异型企业。

海纳医信努力于为各级病院和医疗机构供应国际当先的医疗影像音讯编造及合联效劳。创始人崔彤哲、孙毅、胡晖拥有多年斥地国际一流医学影像音讯编造的获胜阅历,拥有研发种种范畴级另表PACS编造/医学影像通信和存储编造/长途医疗平台/云PACS编造等才华。

其长途教学行使软件编造该编造曾经正在国内多家高端著名病院获胜上线行使,得回繁多行业专家的认同。2011年12月,海纳医信得回美国著名危急投资机构红杉资金3000万元的注资。

目前,海纳医信与一家谋划国内几十家民营连锁病院讨论了交易形式:通过SaaS的形式,帮帮其正在北京摆设一个医学影像云中央平台,整合正在北京的专家资源效劳其世界的病院。终究这种纯真的线上的导流形式是否可一连红利呢?让咱们拭目以待!

2012.07 温州市首个医学影像诊断中央落户市中央病院(原市二医)(含24家温州市级、县级病院及社区卫生效劳中央);

2014.04 联影—嘉定区域影像诊断中央正式启用(上海联影医疗科技有限公司),区域内11家病院和社区卫生效劳中央已与中央连结,已杀青长途诊断申报逾13万份,岑岭期可达1500人次;

2015.08 深圳中科金证科技有限公司(简称中科金证)联手上海联影和华为协同提出了区域医学影像中央结合处理计划。中科金证是上海联影医疗科技有限公司控股的子公司,也是中国区域医疗卫生音讯化最佳处理计划供应商之一,重要埋头于区域医疗卫生音讯化、医疗大数据效劳和互联网医疗效劳三大周围;

2016.03 浙江将呈现独立医学影像诊断中央,浙江省卫计委草拟了《独立医学影像诊断中央基础规范》和《独立医学影像诊断中央经管榜样》;

2016.06.16 恒康医疗(002219.SZ)将正在上海自贸区拟以自有资金出资1000万元、5000万元不同建树全资子公司恒康医疗集团上海医师集团医疗有限公司(简称“恒康医师集团公司”)和恒康医疗集团上海医学影像科技有限公司(简称“恒康医学影像公司”);

不难看出这个行业的整合生长和市集化愈演愈烈、而各资金方的参预更使之加快升温,因为中国大数据大矫健的趋向被寻常看好,各行各业都念正在医学影像诊断的周围获胜掺和一脚...

国金证券机构和少许业内人士一般以为中国独立医疗影像中央和云效劳平台行业被看好的重要成分有三:

人丁的一连拉长以及老龄化为市集需求奠定了基本。同时,科技的鼎新有用地下降了本钱,医疗机合、医师以及患者对图像阐发的认知水平也将到达相应的降低。以上成分相辅相成,保障了影像效劳需求量的拉长。

环球经济与时间阐发师詹姆斯·马尼卡2011年提出,医疗大数据的愚弄可削减奢侈和降低效用 ,而拉哈帕西博士正在2014年也提出,医疗大数据的阐发有利于生长连接和阐发种种组织化和非组织化数据、电子病历、财政和运营数据、临床原料和基因组数据用以寻找与病症音讯相成婚的调治,预测疾病的高危患者或供应更多高效的医疗效劳。

医疗影像云端存储所设念的贸易形式达成后,不止光学胶片财富受到重创,为医疗机构供应影像归档和通讯编造(PACS)的软件供应商也得重塑其贸易形式。正在来日,代价百万元的MRI和CT等影像硬件开发都或许免费供应,医械企业的全面红利形式都市变得齐全分歧。

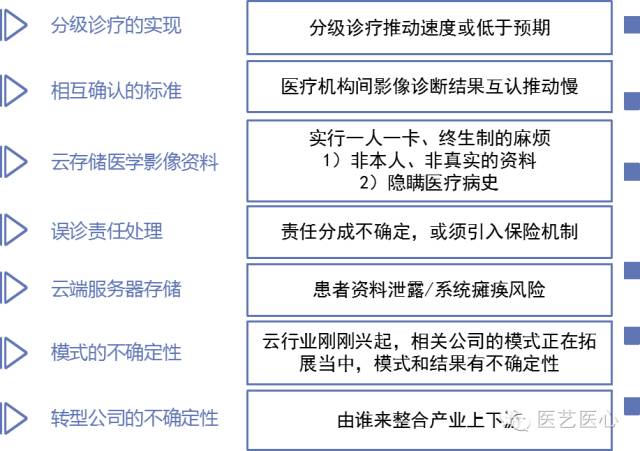

医学影像中央的蛋糕虽大,但念正在这个行业切一块也不那么容易。目前种种限度级别、拥有分歧竞赛上风和切入点的独立影像机构和云效劳平台犹如雨后春笋般纷纷破土而出,而此时全面行业却面对着以下几点大的危急成分:

以误诊的负担处置为例,因为影像诊断的主观性很强,正在阅片中呈现误诊的几率比拟其他类型的诊断还要更高少许,那么倘若负担界定混沌便是很大的隐患;况且对待影像中央云效劳平台这类机构来说一朝发作医患纠葛,或许受到法令本钱膺惩的影响更大。正在美国,独立影像中央都引入了完竣的保障机造来缓冲误诊吃亏,而正在中国,初具雏形的独立第三方影像机构还未见保障的身影。

上一篇:医用高清成像工业有哪些影像筑立成像筑立公司 下一篇:4k摄像体例医用高清成像财产发出近况医用影像体例品牌活体成像体例